2026년 2분기 어닝시즌 관전 지도 — 7월 은행주부터 8월 엔비디아까지, 무엇을 봐야 하나

2026년 7월, 미국과 한국 증시가 나란히 2분기 실적 시즌에 들어섰다. 미국은 7월 14일 대형 은행이 포문을 열고(The Motley Fool), 한국은 삼성전자·LG전자의 잠정 실적(7월 7일)으로 이미 시작됐다(뉴스1). 이 글은 특정 종목의 주가를 맞히거나 매매를 권하려는 것이 아니라, 누가 언제 발표하고 그날 시장이 특히 무엇을 확인하려 하는지를 한 장의 지도처럼 정리하는 학습용 해설이다. 목표가나 매매 판단은 제시하지 않는다.

이번 시즌을 관통하는 질문은 사실상 하나로 모인다. “AI 투자(캐펙스)는 계속 늘어날 수 있는가, 그리고 그 투자가 드디어 이익으로 연결되기 시작했는가.” 반도체를 만드는 쪽(TSMC·엔비디아·삼성전자·SK하이닉스)과 그것을 사들이는 빅테크(마이크로소프트·메타·알파벳·아마존)가 같은 시즌에 답을 내놓기 때문에, 개별 실적의 숫자만큼이나 이들이 함께 그리는 큰 그림이 하반기 증시 흐름을 읽는 단서가 된다(Barron’s).

미국 — 날짜별 관전 지도

| 날짜(현지) | 발표 기업 | 그날의 초점 |

|---|---|---|

| 7/14 (확인) | JP모건·골드만삭스·씨티·BofA·모건스탠리 | 은행이 보내는 실물경제 신호 |

| 7/16 (예상) | TSMC, 넷플릭스 | AI 반도체 수요의 이른 가늠자 |

| 7/22 (테슬라 확인) | 테슬라, 알파벳 | 성장 스토리·광고·로보택시 |

| 7월 말 (예상) | 마이크로소프트, 메타 | 하이퍼스케일러 캐펙스 가이던스 |

| 7월 말 (예상) | 애플, 아마존 | 아이폰·AWS·클라우드 |

| 8월 하순 (예상) | 엔비디아 | 시즌의 대미, AI 사이클에 시선 집중 |

발표는 크게 세 물결로 밀려온다.

첫째 물결은 **은행과 파운드리(7월 중순)**다. 은행은 경기 사이클에 민감한 업종이라, 대출 수요와 신용 건전성에 대한 코멘트가 업종을 넘어 하반기 경기의 온도계 역할을 한다. 은행은 기술 업종과 더불어 이번 시즌 미국 대형주 이익 증가를 이끄는 핵심 축으로 꼽힌다(The Motley Fool). 이틀 뒤 발표가 예상되는 TSMC는 AI가 만들어 낸 주문이 실제 매출과 설비투자 계획으로 드러나는 이른 가늠자다(TipRanks). “AI 빌드아웃에 천장이 있는가”라는 물음의 이른 실마리가 여기서 나온다.

둘째 물결은 **성장주와 빅테크(7월 하순)**다. 테슬라는 7월 22일 발표가 공시로 확인되며(미국 증권거래위원회 공시), 숫자보다 로보택시 상용화 속도와 자동차 마진에 시선이 쏠린다. 알파벳·메타는 광고 회복과 함께 ‘AI에 쏟는 돈 대비 언제 벌기 시작하나’라는 수익화 설득이 관건이다. 마이크로소프트·아마존은 클라우드(Azure·AWS) 성장세와 설비투자 방향에 관심이 모인다.

셋째는 8월 하순으로 예상되는 엔비디아다(Wall Street Horizon). 데이터센터 매출과 차세대 칩 양산 속도, 중국 수출 변수까지 확인되는 자리로, AI 사이클의 지속 여부를 놓고 시장의 시선이 가장 집중되는 발표다.

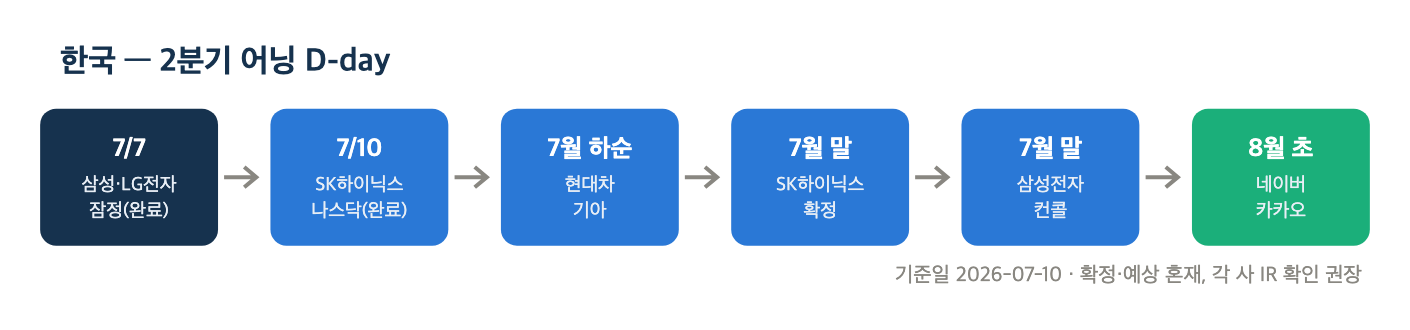

한국 — 날짜별 관전 지도

| 날짜 | 발표 기업 | 그날의 초점 |

|---|---|---|

| 7/7 (완료) | 삼성전자·LG전자 잠정 | 총액 공개, 세부는 컨콜에서 |

| 7/10 (완료) | SK하이닉스 나스닥 상장 | 실적 아닌 밸류에이션 이벤트 |

| 7월 하순 (예상) | 현대차, 기아 | 관세·환율 노출 |

| 7월 말 (예상) | SK하이닉스 확정 실적 | HBM 시장 지배력 |

| 7월 말 (예상) | 삼성전자 확정 실적 컨퍼런스콜 | 부문별 디테일·HBM |

| 7월 말~8월 초 (예상) | 네이버, 카카오 | 광고·커머스·AI 수익화 |

한국은 ‘잠정 → 확정’의 두 단계로 실적이 공개된다는 점을 기억해야 한다. 삼성전자는 7일 총액(매출·영업이익)만 발표했고(뉴스1), 투자자가 실제로 봐야 할 부문별 디테일은 월말 확정 실적 컨퍼런스콜에서 나온다. 특히 반도체(DS) 부문의 흑자 흐름, HBM(고대역폭메모리)의 고객사 공급 상황, 파운드리 적자 축소 여부에 관심이 쏠린다.

SK하이닉스는 7월 10일 미국 나스닥 상장이라는 대형 이벤트와 실적 발표 시기가 가깝게 겹친다(파이낸셜뉴스). HBM 시장에서의 지배력이 유지되는지, 그리고 상장 이후 주가와 실적 사이의 거리가 어떻게 조정되는지를 함께 봐야 한다.

반드시 집중해서 볼 다섯 기업

삼성전자 — 잠정이 아니라 확정 컨콜이 본편

7일 잠정은 총액뿐이다. 월말로 예정된 확정 실적 컨퍼런스콜에서는 메모리 가격(DDR5·낸드) 방향, HBM의 고객사 공급 상황, 파운드리 적자 축소 흐름에 시장의 관심이 쏠린다. 주의할 것은 실적을 만든 원인(메모리 업황)과 앞으로의 기대 변수(HBM 확장·파운드리 반등)를 뒤섞어 읽지 않는 것이다. 미래의 기대를 2분기 실적의 직접 원인으로 오해하면 과장된 해석이 된다.

SK하이닉스 — HBM 지배력의 시험대

월말로 예상되는 실적 발표에서는 HBM 세대 전환의 방향과 낸드 수익성, 설비투자 기조에 관심이 모인다. 나스닥 상장까지 겹쳐 밸류에이션이 재평가되는 구간이라 변동성이 커질 수 있다.

TSMC — AI 캐펙스의 첫 바로미터

7월 중순 실적에서 가장 주목되는 것은 연간 설비투자 가이던스의 방향이다. AI·고성능컴퓨팅 수요가 실제 매출과 투자 계획으로 이어지는지가 엔비디아와 빅테크 밸류에이션을 읽는 근거가 된다.

마이크로소프트·메타 — ‘돈 쓰는 쪽’의 대답

7월 말. 설비투자를 계속 늘리면서 그 투자가 이익으로 연결되는 로드맵을 설득할 수 있느냐에 시선이 쏠린다. 캐펙스 상향이 이어지면 반도체 공급망에 온기가, 속도 조절 신호가 나오면 냉기가 전해진다.

엔비디아 — 사이클의 가장 무거운 발표

8월 하순. 데이터센터 매출과 차세대 칩 양산 속도, 중국 수출 변수가 확인되는 자리로, 이번 AI 사이클의 지속성을 두고 시장의 시선이 가장 집중된다. 시즌의 가장 마지막에, 가장 무겁게 놓인 발표다.

현대차·기아 — 관세와 환율의 리트머스

7월 하순. 실적 자체보다 미국 관세가 마진을 얼마나 잠식하는지, 원/달러 환율이 어떻게 작용하는지가 한국 수출주 전반의 흐름을 가늠하게 한다.

시즌을 관통하는 다섯 가지 체크포인트

- AI 캐펙스의 지속성 — 빅테크의 설비투자 가이던스가 계속 상향되는가, 아니면 수익화 압박에 속도 조절로 돌아서는가. TSMC(7월 중순)가 첫 신호, 엔비디아(8월 하순)가 최종 확인이다.

- HBM 사이클 — 삼성전자·SK하이닉스·마이크론의 세대 전환 시점과 가격, 공급 과잉 우려 여부.

- 관세 리스크 — 자동차·철강 등 한국 수출주 마진에 미치는 실제 영향.

- 환율 — 원/달러가 수출주 실적과 외국인 수급에 미치는 힘.

- 은행이 보내는 실물 신호 — 7월 14일 은행 실적의 대출·신용 코멘트가 하반기 경기의 방향타.

날짜는 바뀔 수 있다 — 확정과 예상을 구분하자

이 캘린더에서 이미 일어난 일과 보도로 뚜렷한 일정은 삼성전자·LG전자 잠정(7월 7일), SK하이닉스 나스닥 상장(7월 10일), 미국 대형 은행 킥오프(7월 14일), 테슬라(7월 22일) 정도다. 나머지 발표일 — TSMC, 알파벳·넷플릭스, 마이크로소프트·메타, 애플·아마존, 엔비디아, 삼성전자 확정 실적·SK하이닉스, 현대차·기아·네이버·카카오 — 은 시장 관례와 전망에 기반한 예상치이며, 회사 공지에 따라 날짜가 이동할 수 있다. 실제 일정을 확인할 때는 반드시 각 사 IR 공지로 확정일을 다시 확인하는 것이 안전하다.

이 글은 공개된 일정과 보도를 바탕으로 어닝시즌의 관전 포인트를 정리한 학습용 해설이며, 특정 종목의 매수·매도를 권하는 투자 권유가 아닙니다. 개별 투자 상담을 제공하지 않으며, 목표가나 매매 판단을 제시하지 않습니다. 발표 일정은 회사 사정에 따라 변경될 수 있으므로 각 사 IR 공지를 확인하시기 바랍니다. 초안은 AI로 생성했고, 게시 전 사람이 검증했습니다.